Если вы задаетесь вопросом «куда вложить миллион рублей, чтобы заработать», то скорее всего хотите завести курицу несущую золотые яйца. Но заводить её не нужно, так как она уже есть в интернете и не одна. Так что если вы задаете себе вопрос куда лучше вложить деньги, то вот вам адреса курочек на выбор.

Варианты куда вложить миллион рублей, чтобы заработать

Перечислим варианты вложений и отсортируем их по убыванию суммы заработка:

- pre-IPO — инвестиции в акции на внебиржевом рынке или покупка акций компаний, которые должны в течении года-двух выйти на рынок, т.е. объявить об IPO

- Средняя доходность: +150%

- Горизонт инвестиций: 1-2 года

- Риск: средний 10-30% в зависимости от компании

- Ссылка на текущие варианты pre-IPO компаний

- IPO — инвестиции в акции компаний, которые решили стать публичными и выйти на рынок

- Средняя доходность: +40%

- Горизонт инвестиций: 3-4 месяца

- Риск: высокий 30-50% в силу зависимости от изменяемой экономической ситуации в периоды кризиса

- Ссылка на текущие варианты IPO компаний (IPO период короткий и нужно следить за появлением компаний)

- Акции — инвестиции в акции Российских и Иностранных компаний на бирже

- Средняя доходность: +20% (год) не считая возможность спекуляции (трейдинг);

- Горизонт инвестиций: любой

- Риск: средний 10-30% при долгосрочных инвестициях и более 30% (высокий) при краткосрочных инвестициях (для трейдеров)

- Ссылка на мобильное приложение проверенного брокера Тинькофф инвестиции с бесплатным созданием счета и бонусами

- Фонды (ETF) — вложения в биржевые инвестиционные фонды, которые в свою очередь владеют обширным набором акций различных компаний (как правило самых крупных, успешных и перспективных)

- Средняя доходность: +7-14% (год)

- Горизонт инвестиций: любой

- Риск: низкий до 10% при долгосрочных вложениях

- Инвестировать в фонды вы можете через того же брокера ссылка на которого дана выше

- Облигации федерального займа (ОФЗ) — покупка госдолга, т.е. государство берет у вас деньги в долг под проценты

- Средняя доходность: +7% (год)

- Горизонт инвестиций: 1-18 лет

- Риск: низкий, почти отсутствует

- Инвестировать в фонды вы можете через того же брокера ссылка на которого дана выше для акций

- Банковские вклады — всем известные вклады в банк, но самые низкодоходные.

- Средняя доходность: +6% (на текущую дату)

- Горизонт инвестиций: разный

- Риск: нет (при страховании)

- Даже говорить о них не буду

- Налоговый вычет с ИИС — бонусный способ заработка на получении вычета в 13% с суммы не более 400тыс.руб в год, но при условии, что счет не будет закрыт в течении 3х лет. ИИС вы также можете бесплатно открыть в Тинькофф инвестиции.

Возникает вопрос: а почему мы в основном пользуемся самой нижней строчкой с самым низким доходом?

Ответ: из-за низкой финансовой грамотности населения или в период кризиса и экономической нестабильности

Этот вопрос возникал и у меня. После чего я изучил тему инвестиций и сделал вложения, о которых и поговорим дальше. И подумаем, куда лучше вложить деньги, чтобы заработать.

Куда лучше вложить деньги, чтобы заработать в девальвацию?!

Хочу обратить ваше внимание на то, что мы не только хотим вложить и сохранить наши деньги, но и заработать на этом.

И тут нужно понимать, что в России уже давно идет процесс девальвации и постоянной инфляции.

Инфляция — это снижение покупательской возможности граждан на внутреннем рынке, внутри страны.

Девальвация — снижение реального валютного курса, т.е. покупательской способности в отношении иностранных валют.

Итак, цены на товары растут, курс доллара увеличивается, тарифы ЖКХ увеличиваются, а наши рублевые зарплаты остаются на месте или снижаются.

Если копить, то с учетом роста цен, в итоге можем купить далеко не то, что хотели. Помните, как наши родители, бабушки и дедушки на накопленные на автомобиль деньги смогли купить только утюг?

Одно из главных правил инвестирования — диверсифицируйте свой портфель, т.е. не держите все яйца в одной корзине!

Диверсификация — инвестирование денег в различные активы для уменьшения рисков.

А теперь рассмотрим направления для инвестирования с учетом диверсификации.

Способ вклада №6 «банковский вклад»

Деньги горят в тумбочке вашего стола, а иногда и на банковском вкладе, если процент по вкладу меньше чем инфляция.

Но полностью исключать такой способ вложений я не буду, так как нужно диверсифицировать свои вложения и снизить риски. А банковские вклады — это инструмент с минимальными рисками.

Тем более, что в 2022 году процентные ставки по вкладам сильно увеличились.

Способ №5 «ОФЗ»

Облигации федерального займа (ОФЗ) — это тот вид вкладов, который используют банки чтобы выплатить вам проценты по вкладу. Вы вкладываете, например, под 10%, а они по 12%. 2% — оставляют себе.

Этот способ вложений также имеет минимальные риски, но более высокую доходность чем банковские вклады. Риск потери денег или временной блокировки существует только в случае реального дефолта страны.

Этот способ наиболее выгодны при долгосрочных инвестициях. Впрочем, как и большинство способов инвестирования.

Способ №4 «Фонды»

Использую данный инструмент, так как он сам по себе является диверсифицированным набором акций и «правильные» фонды имеют статистику постоянного роста несмотря на локальные падения при коррекции рынка.

Сильное падение даже самых крупных фондов наблюдается в кризис 2022 года, так как упал весь рынок акций, которые включены в портфель фондов. Но рынок рано или поздно, как показывает история, начнет расти.

Способ №3 «Акции»

Использую как основной инструмент заработка, но уже с рисками. И риски эти реализовались в кризис 2022 года. Учитывая, что мой горизонт инвестиций 3-5 лет, то я не сильно переживаю за падение, усредняюсь и жду роста рынка, выхода из кризиса.

Тут необходимо правильно подобрать компании и момент покупки акций. При вложении денег на локальной просадке стоимости акций можно очень быстро выйти в плюс и заработать. При медленном росте заработок происходит в долгосрок.

Про свои вложения в акции до кризиса 2022 года я публиковал отдельную статью «Получил бесплатные акции компаний и удивился«.

Способ №2 «IPO» и №1 «Pre-IPO»

До кризиса это были самые прибыльные вложения, с риском сравнимым с акциями. Здесь главное различать, что Pre-IPO про долгий горизонт инвестиций и огромный рост (заработок), а IPO про короткий горизонт и возможно большой рост и заработок соответственно. У IPO также есть ограничение по вложениям, так называемая «аллокация».

Подробнее про аллокацию и IPO в докризисный период можете прочитать в статье «Стоит ли участвовать в IPO ?! Правда о United traders«.

Способ №7 «налоговый вычет с ИИС»

Налоговый вычет с ИИС — вишенка на инвестиционном торте, если вы готовы:

- вложить миллион рублей;

- держать деньги на вкладе не менее 3х лет;

то открытие индивидуального инвестиционного счета (ИИС) позволит дополнительно получить ежегодно в течении 3х лет по 52 тысячи рублей, т.е. +156,000 рублей.

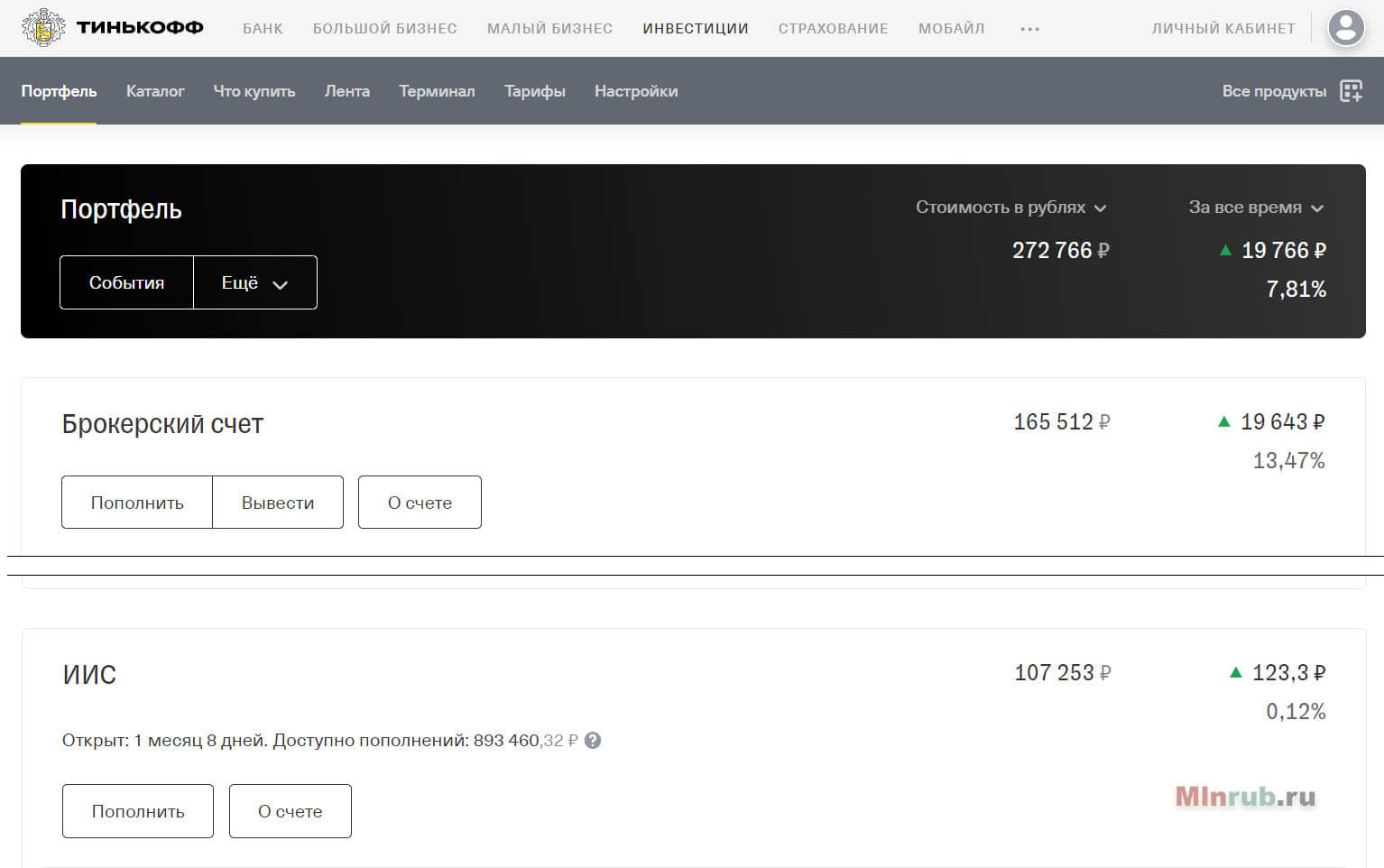

Балан счета до кризиса 2022 года

Как я вложил деньги и сколько заработал и заработаю?!

- При помощи приложения Тинькофф инвестиции я открыл бесплатный брокерский счет с тарифом «Инвестор» без платы за обслуживание, но с комиссией за операции.

- Сначала прошел обучение и получил бесплатных акций примерно на 20,000 рублей и вложил своих примерно 120,000 рублей.

- Половину денег на брокерском счету я потратил на покупку долларов.

- Купил акции крупных иностранных и наших компаний, а также фондов на момент просадки в связи с эпидемией коронавируса и вышел в +20,000 рублей за 2 месяца.

- Далее открыл там же в мобильном приложении ИИС и вложил на счет 100,000 рублей, на которые приобрел государственные облигации республики Беларусь. Да, есть риск в случае госпереворота, но ставка по купонам у них 8,64% и за 1 год я получу +15,000 рублей купонами и 13% налогового вычета от вложенной суммы, т.е. +13,000 рублей.

- Также решил поэкспериментировать и вложил деньги в IPO и pre-IPO. От pre-IPO результата ждать еще не скоро, а вот акции купленные в IPO уже показывают сильный рост. Если верить прогнозам, то с вложенных 435$ через два года будет +570$ только на pre-IPO.

Потом пришел кризис 2022 года и сейчас мой портфель потерял около 30-40% стоимости. Но, как я уже говорил выше, у меня долгосрочные инвестиции и останавливаться я не собираюсь. Буду усреднять позиции и ждать роста.

Данная статья не является инвестиционной рекомендацией, а показывает выводы сделанные на основании реальных инвестиций.