Многие, кто еще не успел вложить свои деньги, ищут наиболее выгодные способы инвестиций в период текущего кризиса 2022 года. К сожалению процентные ставки по вкладам после апреля 2022 года начали снижаться, а цены на недвижимость и автомобили отправились в небеса. В этой статье хочу поделиться своей стратегией вложения денег на момент написания статьи — июль 2022 года.

Самые надежные вложения денег

В период экономического и политического кризиса самым надежным вложением, по моему мнению, является недвижимость — квартира, дом, дача, коттедж, таунхаус, земельный участок. Кто-то еще добавит, что золото также является надежным вложением. Не могу согласиться с этим мнением, и вот почему.

- У золота меняется стоимость, как у любого рыночного товара. В краткосрочной перспективе это может быть болезненное падение.

- Имеется разница между ценой продажи и покупки в банке. И это довольно существенная разница.

- Стоимость также зависит от состояния слитка.

- Слиток золота не сделает вашу жизнь удобнее или приятнее в отличии от недвижимости.

К сожалению, в связи с резким скачком цен на недвижимость и автомобили, не у всех поднимается рука на их покупку. Но возвращаясь к текущей рыночной ситуации на период июля 2022 года нужно отметить, что цены на недвижимость и автомобили начали немного снижаться также, как и процентные ставки по кредитам. Это придает немного смелости для вложения в недвижимость.

Кстати, сам по себе кредит или ипотека, тем более льготная, может стать выгодным вложением. Об этом я рассказывал в статье «Стоит ли брать кредит?! Мой опыт«. Также для более удобного рассмотрения различных предложения банков и мфо была создана страница credit.mlnrub.ru, на которой представлены основные условия по кредитам различных организаций.

Диверсификация вкладов — раскладываем яйца по корзинам

Надеюсь, что все знают, что вкладывать все свои деньги в одно место, например, банк или компанию, является довольно рискованной затеей.

Поэтому я распределил свои накопления следующим образом:

- Банковский вклад под 9%

- Накопительный счет под 9.5%

- Банковский вклад в другом банке под 8,8%

- Облигации федерального займа РФ

- Облигации двух Республик

- Дивидендные акции компаний России

- Акции иностранных компаний в долларах

- Крупные и популярные фонды ETF

Далее по статье расскажу подробнее по основным направлениям для вложений.

Банковские вклады и накопительные счета

В начале кризиса можно было воспользоваться моментом и открыть очень выгодные банковские вклады и накопительные счета по ставке около 21% годовых. Это было связано с резким повышением ключевой ставки центрального банка для стабилизации ситуации с оттоком капитала.

Кто рискнул и воспользовался моментом, не прогадали, так как экономика устояла, а вместе с этим произошло понижение ставок по вкладам. К сожалению, я успел открыть вклад только под 15 процентов на 3 месяца и только на часть своих накоплений. Срок прошел и настало время искать новые способы вложения денег.

Наиболее выгодным для меня, как для зарплатного клиента Газпромбанка, стало открытие накопительного счета «Трать и копи» и «Управляй процентом» с процентной ставкой до 10,5 процентов, а также вклада копить с процентной ставкой до 8,8%.

Накопительный счет «трать и копи» Газпромбанка

Повышенная процентная ставка в данном случае обеспечивается наличием премиальной карты с подключенной программой лояльности «процент+». Также необходимо обеспечивать ежемесячные траты по карте более 50 тысяч рублей или более 100 тысяч рублей, что даст более большой прирост процентной ставки.

Подходит такой счет для людей, у которых ежемесячные траты составляют более 50 тысяч рублей, и которые являются зарплатными клиентами Газпромбанка, что в сочетании дает бесплатное обслуживание по премиальной карте. Сама карта имеет дополнительные бонусы, такие как доступ в бизнес залы аэропортов и обслуживание в банке без очереди.

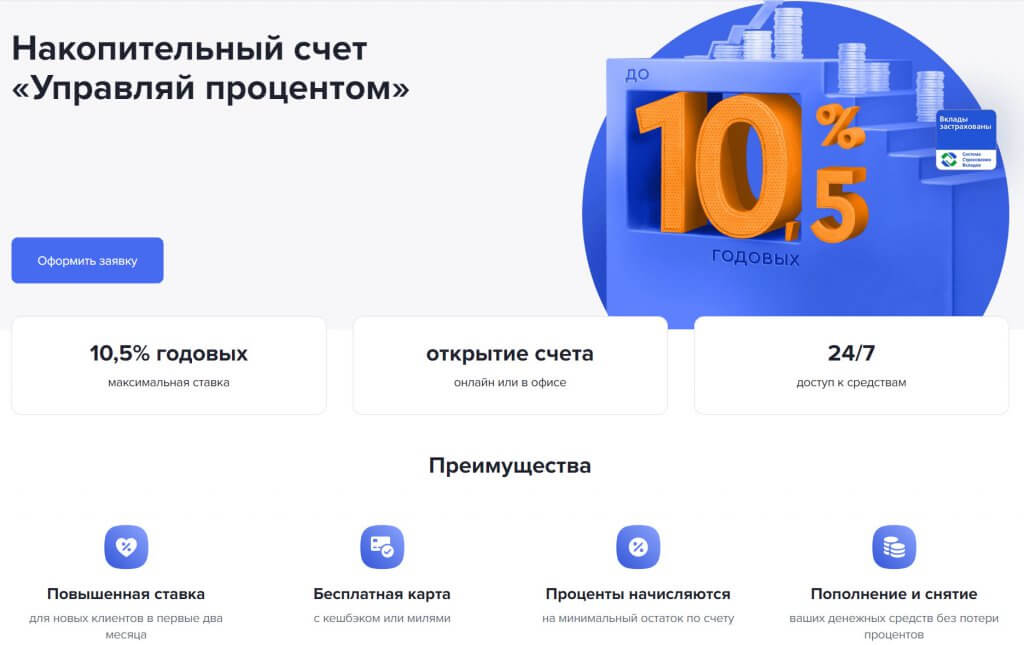

Накопительный счет «управляй процентом» Газпромбанка

Для повышения ставки по данному счету необходимо в первую часть расчетного месяца делать пополнения счета, что увеличивает процентную ставку. Подходит для людей, которые готовы к ежемесячному пополнению накопительного счета.

Если кого-то заинтересовал данный вклад, то можете узнать подробности по этой ссылке.

Вклад «копить» Газпромбанка

Вклад «копить» также связан с программой лояльности «процент+», премиальной картой и ежемесячными тратами. В отличии от накопительного счета с него нельзя снимать деньги в течении заданного периода. Именно поэтому я открыл как счет, так и вклад. Хочется иметь запас денег с возможностью их частичного снятия, но, чтобы деньги при этом работали.

Сначала я открыл счет «управляй процентом», который на тот период был со ставкой 15%, а после её снижения перешел уже на счет «управляй процентом» со ставкой до 10,5%.

Вклад «Оптимальный» от Совкомбанка

На банковских вкладах может быть застрахована только сумма до 1,5 миллиона рублей и неизвестно, как санкции могут повлиять на тот или иной банк. Поэтому я открыл дополнительный вклад в Совкомбанке под 9%.

Облигации, акции и фонды — инвестиции в ценные бумаги

Подписчики блога «Миллион рублей» помнят, что я уже 2 года занимаюсь инвестициями в ценные бумаги и пробовал самые разные инструменты для заработка.

Инвестировал я сразу у нескольких брокеров: Тинькофф инвест, Фридом Финанс и United Traders.

United Traders я использовал для знакомства с IPO, так как там не нужно было иметь статуса квалифицированного инвестора. UT не является брокером как таковым и их сайт был заблокирован Роскомнадзором. До этого я перевел все деньги в Фридом Финанс и получил статус квалифицированного инвестора.

На Фридом Финанс у меня в основном были долларовые трейдерские сделки и после подорожания доллара я принял решение продать все доллары и вывести. Хорошо, что успел это сделать по цене более 90 рублей за доллар.

На текущий момент я использую только Тинькофф инвестиции с долгосрочными инвестициями.

Пенсионный портфель

В первом «пенсионном портфеле» у меня акции дивидендных российских компаний и долгосрочные выпуски облигаций федерального займа (ОФЗ). Данный портфель я планирую пополнять всю жизнь на 10 тысяч рублей ежемесячно, что не оказывает существенного влияния на жизнь. Горизонт инвестиций на всю жизнь. Не хочу полагаться только на государственную пенсию.

Среднесрочный портфель

Во втором портфеле у меня акции крупных иностранных компаний, среднесрочные облигации ОФЗ, крупные фонды. Горизонт инвестиций около 3-5 лет до планируемой крупной покупки.

Среднесрочный счет я открыл в рамках индивидуального инвестиционного счета, по которому я уже 2й год подряд делаю налоговый вычет в размере 13% от внесенной суммы. Можно получать не более 52000рублей в год в течении 3х лет.

Если кому-то будет интересно открыть ИИС и узнать, как можно получить налоговый вычет, то пишите в комментариях. Могу поделиться своим опытом оформления вычета. Ссылку на открытие счета оставил выше.

Падение рынка — хороший момент для вложений

С кризисом произошло сильное падение рынка и стоимости ранее купленных мной ценных бумаг. Но так как за любым кризисом рано или поздно следует восстановление, то докупая ценные бумаги по сниженной стоимости, в среднесрочной и долгосрочной перспективе наиболее вероятен выход в прибыль.

А для людей, которые еще не инвестировали в акции, период кризиса также может стать очень удачным моментом для старта.

Подробнее об инвестициях можете почитать в моей статье «Как начать инвестировать новичку«.

В заключении данной статьи напоминаю о самом главном — диверсифицируйте вложения, делите деньги на те, что нужны для жизни прямо сейчас и те, что можно вложить в короткий, средний и долгий срок. Всем удачных инвестиций в кризис 2022 года.